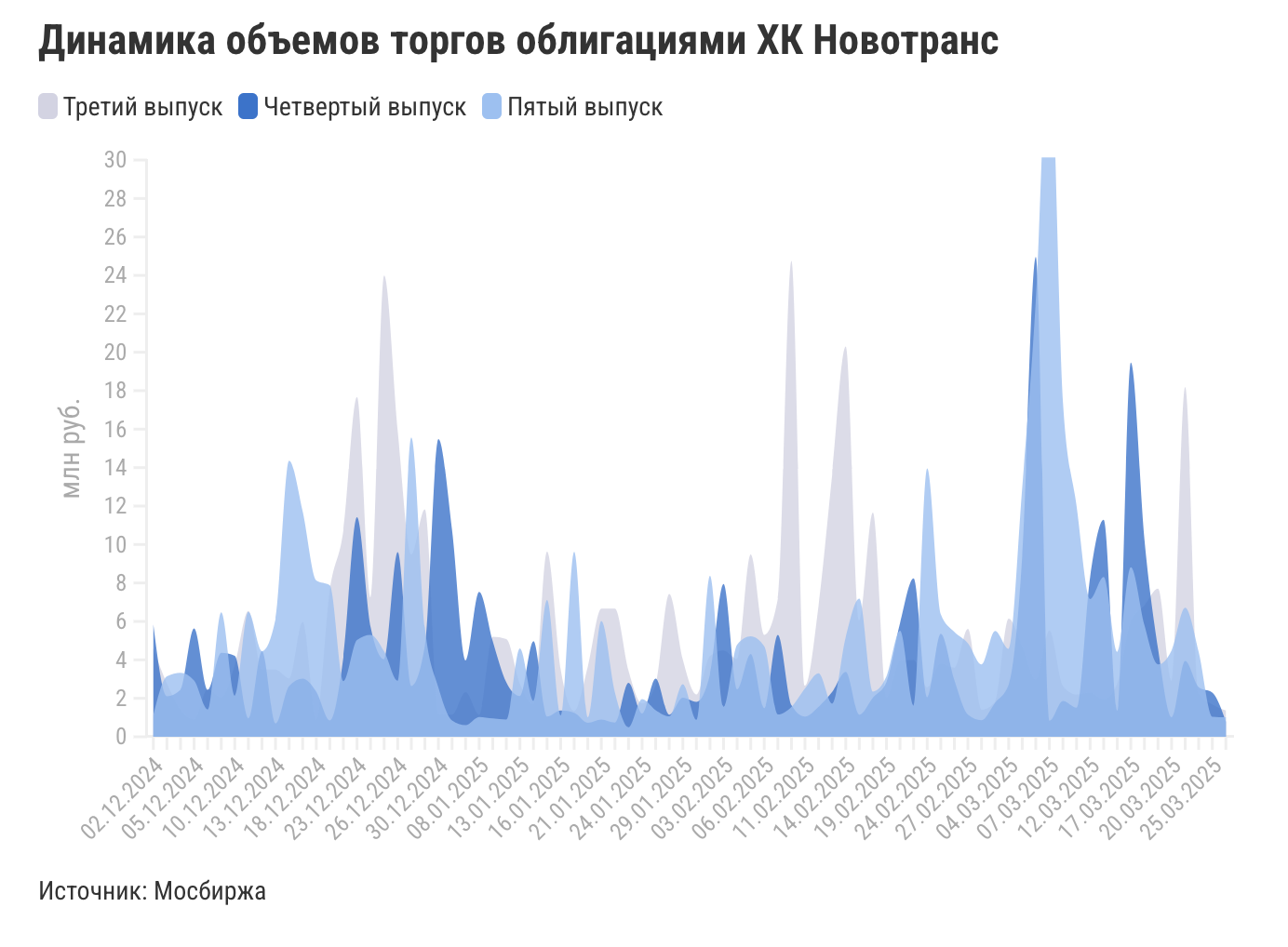

«Т-Банк» выделил следующие преимущества облигаций «Новотранс»:

Высокая доходность и возможный рост цен. Кредитные спреды у облигаций даже надежных корпоративных эмитентов все еще находятся на исторически высоких уровнях. Это создает крайне привлекательные возможности для инвесторов в долговые бумаги. Средний кредитный спред у среднесрочных выпусков ХК Новотранс превышает 430 б.п., тогда как исторически они находились зачастую в диапазоне 150—250 б.п. То есть со смягчением политики Банка России доходности могут снизиться, а стоимость облигаций возрасти. А пока инвесторы могут зафиксировать доходность более 20% годовых более чем на год.

Есть амортизация. Неопределенность относительно динамики денежно-кредитной политики все же еще есть. Поэтому важно иметь гибкость в управлении капиталом. Амортизация как раз дает такую гибкость. Тело облигации с амортизацией номинальной стоимости можно условно разделить на две части. Первая часть номинала выплачивается еще до момента погашения облигации в заранее обозначенные даты купонных платежей. А остаточный номинал погашается в конце срока обращения облигации (как у обычных выпусков). Благодаря этому такие облигации позволяют зафиксировать привлекательную рыночную доходность и дают возможность реинвестировать освободившуюся часть средств от основного долга облигации в выпуски с возросшей доходностью.

Высокое кредитное качество эмитента. ХК Новотранс является частью важнейшей инфраструктуры логистики сырья, топлива и строительных материалов (это одни из ключевых компонент российской экономики). Это зрелая компания, которая работает на довольно конкурентном рынке и при этом демонстрирует высокую эффективность бизнеса. Маржинальность по EBITDA и чистой прибыли находятся на высоком уровне: 50,3% и 28,5%. Это на уровне мировых аналогов и даже выше. Долговая нагрузка (чистый долг/EBITDA) холдинга стабильно держится на умеренном уровне, не превышая 3x последние годы. Причем стратегия компании подразумевает сохранение показателя на уровне не более 3х в этом году. Это вкупе со стабильно высоким коэффициентом покрытия процентных платежей (сейчас почти 20%) делает ХК Новотранс крайне надежным заемщиком. Об этом говорят и высокие кредитные рейтинги: ruAA- от Эксперт РА и AA-.ru от НКР с прогнозом «стабильный».